Estinzione anticipata del Mutuo: come funziona

Un mutuo è un impegno che può accompagnarti per diversi anni, anche per 20 o 30: un orizzonte talmente lungo che pensare che tutto resti uguale nel tempo sarebbe piuttosto ottimistico. Nel frattempo cambiano le priorità, arrivano nuove spese (magari un figlio), le entrate possono crescere oppure ridursi.

Le cose che possono accadere sono tante. Per una volta, però, te ne capita finalmente una bella e ti ritrovi all’improvviso con una grossa somma di denaro sul conto corrente: che si tratti di un’eredità o della liquidazione di un TFR, trovarsi con una somma importante sul conto corrente ti cambia completamente le prospettive. E se poi hai anche un mutuo sulle spalle, il pensiero è inevitabile: "E se usassi quei soldi per chiudere il debito?"

In questo articolo spieghiamo come funziona l’estinzione anticipata del mutuo, cosa cambia tra la modalità di estinzione totale e parziale e qual è l’iter operativo per fare richiesta alla tua banca, spiccando il volo verso la libertà.

Il piano di ammortamento

Prima di parlare di estinzione anticipata del mutuo, però, è fondamentale capire com’è strutturato un mutuo e come funziona il suo piano di ammortamento. Poiché è proprio questo piano a modificarsi quando versi dei soldi in anticipo alla banca.

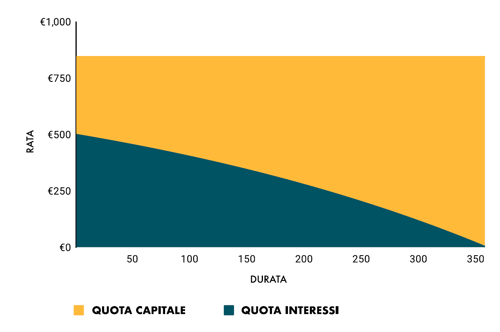

Immagina un mutuo da 200.000 euro, a tasso fisso del 3% e con durata di 30 anni (360 mesi). Con queste condizioni, la rata mensile è di circa 843 euro. Questa rata è composta da due elementi: la quota capitale, cioè parte dei 200.000 euro da restituire alla banca, e la quota interessi, che rappresenta la principale voce di costo del mutuo. Di solito la banca utilizza un piano di ammortamento cd. alla “francese”, nel quale le rate mensili rimangono sempre costanti, ma le quote che la compongono cambiano ogni mese.

La banca, infatti, calcola la quota di interessi da pagare ogni mese, moltiplicando il tasso d’interesse per il capitale residuo, cioè la parte di capitale che deve essere ancora restituita. All’inizio del mutuo devi restituire tutti i soldi che la banca ti ha prestato, nell’esempio pari a 200.000 euro; quindi, gli interessi che devi pagare saranno molto alti. Dato che la rata deve restare sempre uguale, se la quota interessi è alta, lo spazio che rimane per il rimborso del capitale è inevitabilmente più piccolo.

Col passare degli anni, rata dopo rata, il capitale da rimborsare diminuisce, quindi gli interessi vengono calcolati su una base più piccola e pesano sempre meno nella rata. Alla fine del mutuo, le ultime rate avranno una quota di interessi molto bassa e la maggior parte della rata servirà a rimborsare il capitale residuo.

Per questo, il piano di ammortamento si presenta come nel grafico sotto: la rata è sempre la stessa (circa 843 euro) lungo tutta la durata del mutuo (360 mesi), ma la quota di interessi (area blu) si riduce nel tempo, mentre la quota capitale (area gialla) cresce gradualmente.

Piano di ammortamento

Ma cosa succede al piano di ammortamento nel momento in cui decidi di restituire alla banca tutto, o solo una parte, del capitale residuo?

L’estinzione anticipata totale

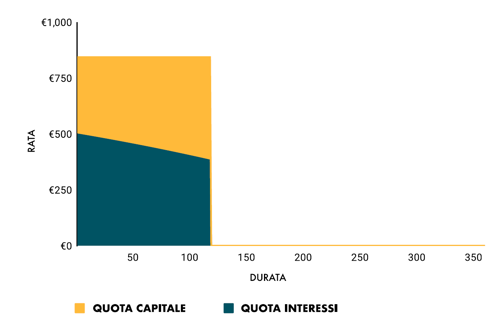

Immagina di aver pagato il mutuo con costanza per dieci anni: 120 rate da 843 euro, pagate una dopo l’altra. Arrivato a questo punto del piano di ammortamento, il debito che ti resta da ripagare nell’arco dei prossimi 20 anni ammonta a 152.040 euro. Poi all’improvviso arriva l’eredità di quella prozia lontana - del resto sei sempre stato il suo nipote preferito - e sul tuo conto corrente, fatalità compare esattamente la cifra necessaria per chiudere i conti con la banca: 152.040 euro. A questo punto decidi di procedere con l’estinzione totale del mutuo.

Nel momento in cui versi l'intero capitale residuo, il tuo debito si azzera in un colpo solo. Dato che gli interessi maturano mese dopo mese solo sulla somma che devi ancora restituire, se il debito diventa pari a zero perché lo hai già ripagato interamente, non esiste più la base su cui calcolare gli interessi. Senza interessi da pagare e senza capitale da restituire, scompare anche la rata del mutuo. Graficamente equivale a tagliare di netto il piano di ammortamento: tutta la parte successiva al decimo anno viene completamente eliminata, come mostrato nel grafico sotto.

Piano di ammortamento

Estinzione totale

Se però non disponi della cifra totale per chiudere il mutuo, ma hai comunque una bella somma da parte, magari frutto di anni di risparmi o sempre quell’eredità della prozia defunta che non ti ha cambiato la vita, ma che ti ha comunque lasciato, mettiamo, 50.000 euro, allora puoi optare per un’estinzione anticipata parziale.

L’estinzione anticipata parziale (detta anche “decurtazione”)

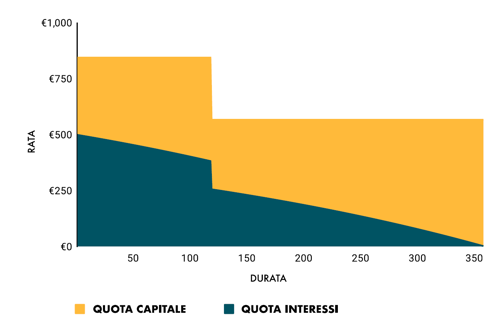

Se fai un’estinzione anticipata parziale di 50.000 euro, non stai azzerando il tuo debito residuo di 152.040 euro come nel caso dell’estinzione totale, ma lo stai riducendo a 102.040 euro. Quindi avrai ancora delle rate da pagare ma, da quel momento in poi, comincerai a pagare interessi più bassi – per il solito principio che gli interessi si calcolano sul debito residuo.

Con un’estinzione anticipata non estinguerai del tutto il tuo mutuo, ma la banca dovrà fargli cambiare aspetto e potrà farlo in due modi diversi: potrà proporti di ridurre la rata mensile, mantenendo la scadenza originaria del mutuo oppure accorciare la durata residua, in modo da mantenere un importo di rata mensile pari o simile a quello originario.

L'estinzione parziale con riduzione della rata comporta un abbassamento dell’importo mensile, lasciando invariata la durata del mutuo.

L’estinzione parziale con riduzione della rata rappresenta, nella prassi bancaria, l’opzione più frequente.

Il meccanismo è il seguente: immagina che dopo dieci anni di pagamenti regolari ti restino ancora 152.040 euro di debito e tu decida di versare alla banca 50.000 euro. Con quel versamento, il capitale residuo scende immediatamente a 102.040 euro. A questo punto la banca prende il tasso di interesse originario del mutuo (3%), la durata residua (20 anni) e ricalcola il piano di ammortamento sulla base del nuovo capitale, cioè 102.040 euro. Dato che il debito residuo è diminuito, anche la rata si riduce passando da 843 euro (valore iniziale) a circa 566 euro (valore finale).

Il grafico sottostante mostra cosa succede dopo l’estinzione parziale: la rata si abbassa di colpo, mentre la durata del mutuo resta la stessa.

Piano di ammortamento

Estinzione parziale - riduzione rata

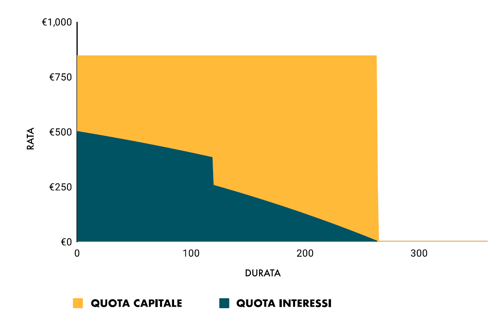

L’estinzione parziale con riduzione della durata, mantiene invariata la rata e riduce il totale degli interessi complessivi da pagare.

L’estinzione parziale con riduzione della durata, invece, riduce la durata complessiva del mutuo, mentre la rata mensile rimane la stessa. Se si decide di accorciare il piano di ammortamento, la modifica viene di solito formalizzata. Versando alla banca una somma come i 50.000 euro dell’esempio precedente, il debito residuo si riduce sempre a 102.040 euro, ma continuando a pagare la stessa rata (843 euro) a fronte di un capitale più basso, il rimborso del debito avviene molto più velocemente (da venti anni a meno di tredici anni).

Questo meccanismo è rappresentato nel grafico sotto: la rata rimane identica, mentre la durata si accorcia e la parte complessiva di interessi (l’area ottanio) si riduce, perché una parte del piano di ammortamento viene eliminata.

Piano di ammortamento

Estinzione parziale - riduzione durata

Iter operativo per l’estinzione anticipata del mutuo

Una volta spiegato il meccanismo di estinzione anticipata totale e parziale del mutuo, è utile capire anche quali sono i passaggi operativi. Il primo step fondamentale è richiedere il conteggio estintivo, cioè il documento ufficiale che indica con precisione quanto devi rimborsare in una data specifica.

Nel conteggio estintivo vengono indicati:

- il capitale residuo ancora da restituire;

- gli interessi maturati dall’ultima rata pagata fino al giorno dell’estinzione;

- eventuali oneri accessori previsti dal contratto.

Per i mutui immobiliari stipulati dopo il 2 febbraio 2007 (legge Bersani) non sono previste penali per l’estinzione anticipata. Restano possibili eventuali costi amministrativi espressamente previsti dal contratto e pubblicizzati nei fogli informativi.

Se fai un’estinzione anticipata parziale, di norma la banca ti proporrà di ridurre la rata mensile, mantenendo la stessa durata residua, ma tu puoi sempre confrontarti con la tua banca e chiedere se è prevista anche l’opzione di riduzione della durata.

Tra le due, non c’è un’opzione migliore a prescindere:

- riducendo la rata, puoi alleggerire da subito il tuo budget mensile, facendo posto ad altre spese o, perché no, al risparmio;

- accorciando la durata, invece, pagherai complessivamente meno interessi su quel che resta del mutuo, perché mantenendo la rata invariata, rimborserai il capitale più velocemente pur mantenendo invariato l’impegno mensile originario.

L’estinzione anticipata può essere uno strumento utile, ma è opportuno valutarla con attenzione alla luce della propria situazione finanziaria e degli obiettivi che si desidera raggiungere.